本文将简要比较主要法域(即香港、新加坡和阿联酋)关于家族办公室的最新法律政策,其中包括设立要求、独特优势和有关限制,旨在为有全球资产管理需求的超高净值客户提供参考和帮助。

前言

出于地域政治、经济前景展望的考虑,越来越多的超高净值家族选择设立单一家族办公室(“SFO”或“单一家办”),以期实现对家族财富管理与传承的需要。近些年来,香港、新加坡和阿联酋都相继推进金融投资、税收、慈善等方面的优惠政策来保障家族办公室的设立与运营,并寄希望于吸引全球超高净值家族在当地落地家族办公室业务。本文将简要比较主要法域(即香港、新加坡和阿联酋)关于家族办公室的最新法律政策,其中包括设立要求、独特优势和有关限制,旨在为有全球资产管理需求的超高净值客户提供参考和帮助。

一、主要法域家族办公室基本发展概况

1. 香港

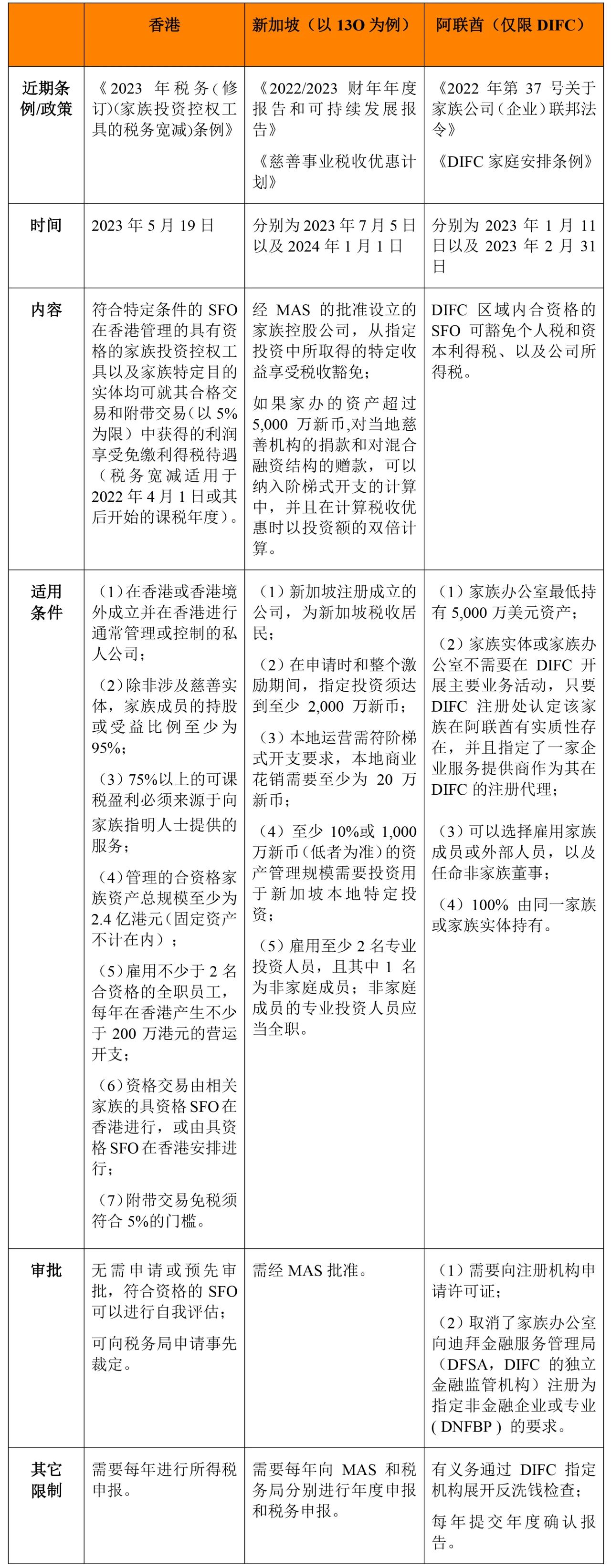

去年开始,香港利用其区位优势和金融积累,积极鼓励家族办公室业务发展。据统计,2022年上半年,香港有超过15,000位超高资产净值人士,数量在全球城市中排名第一。[1]2023年3月24日,香港特区政府发表《有关香港发展家族办公室业务的政策宣言》,鼓励和支持家族企业在香港设立家族办公室,并就家族企业治理、财富管理和传承等方面提供相应的政策指引和支持措施。[2]2023年5月19日,香港政府正式通过《2023年税务(修订)(家族投资控权工具的税务宽减)条例》( “《修订条例》”),为SFO进一步提供特殊税收优惠(详细内容见下文对比表格)。[3]

由于香港家族办公室的有关税务和金融优惠政策今年才开始正式实施,相对于新加坡而言,香港政府还需要一些时间来累积第一批优质的家族办公室落户香港;但根据我们的实务经验以及私人财富领域的专业服务机构观察:香港的家族办公室政策对于许多来自于中国大陆的超高净值客户有着相当大的吸引力和发展潜力,特别是其发达的金融体系、良好的投资环境和法治环境,吸引了许多超高净值客户将目光移向香港,并开启申请准备工作。

2. 新加坡

截止2021年年底,根据新加坡金融管理局(“MAS”)的有关统计,新加坡SFO数量超过700家。但仅在一年后的2022年底,SFO的成立数量显著增加超过1,400家,其中超过1,100家SFO获得了有关税务优惠,[4]预计2023年SFO申请将保持强劲增长趋势。

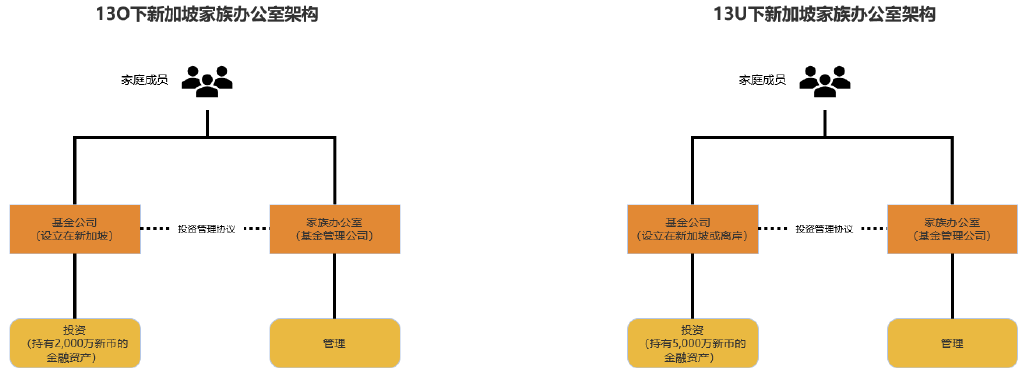

为吸引超高净值人士来新加坡落户,其实新加坡政府早在2004年推出的全球商业投资者计划(Global Investor Programme,“GIP”)中就已经包含了个性化的家族办公室方案。随后,新加坡还推出了税收优惠政策,允许家族投资工具对指定投资的特定类型收入享受免税待遇。根据规定,基金公司若符合条件,即可申请适用新加坡《1947所得税法案》中的税收豁免计划,即在岸基金免税计划(13O,原13R)和增强型基金免税计划(13U,原13X)。[5]在13O和13U计划框架下,符合条件的收益将享受税收豁免。

2022年4月11日,MAS发布了关于新加坡13O/13U家族办公室计划申请要求的新政策。以13O的申请为例,申请时的资金门槛从500万新币提高到了1,000万新币,且第二年需增加到2,000万新币;[6]2023年7月5日,MAS在其《2022/2023财年年度报告和可持续发展报告》的共同发布会上再次对这一政策进行细化。以13O为例,MAS对资本规模(最低资金要求提高到了2,000万新币且取消缓冲期)、专业投资人员身份(必须有至少一位非家庭成员担任专业基金管理人)、本地运营开支(增加阶梯式开支要求)等方面进行了限制和更新。[7]

此外,为进一步鼓励SFO投入慈善事业,明年1月1号即将生效的《慈善事业税收优惠计划》(“PTIS”)规定在新加坡设有SFO的慈善捐赠者,通过合格的本地中介机构进行捐赠,便能获得100%的捐赠税收减免,但捐赠需符合相关条件,并且税务扣除的上限为捐赠者法定收入的40%。[8]

除了鼓励慈善活动的开展,新加坡还鼓励家办参与混合融资架构以及全球范围内与气候变化相关的投资。

3. 阿联酋(迪拜)

相较于新加坡和香港,阿联酋其实是世界上最早提出和设立单一家族办公室的国家。但当时仅个别自贸区针对单一家族办公室提供税收优惠,并未形成燎原之势。2023年1月11日,《2022年第37号关于家族公司(企业)联邦法令》(“37号联邦法令”)生效,为在阿联酋境内设立的所有家族企业的所有权和家族治理建立了全面的法律框架,并在联邦和酋长国层面给予家族企业特别优惠和奖励。其中,家族成员可以在自贸区成立离岸实体(即自贸区机构(FZE)或自贸区公司(FZCO))来管理家族资产和公司等措施,并允许所赚得利润100%回流到境外个人。[9]

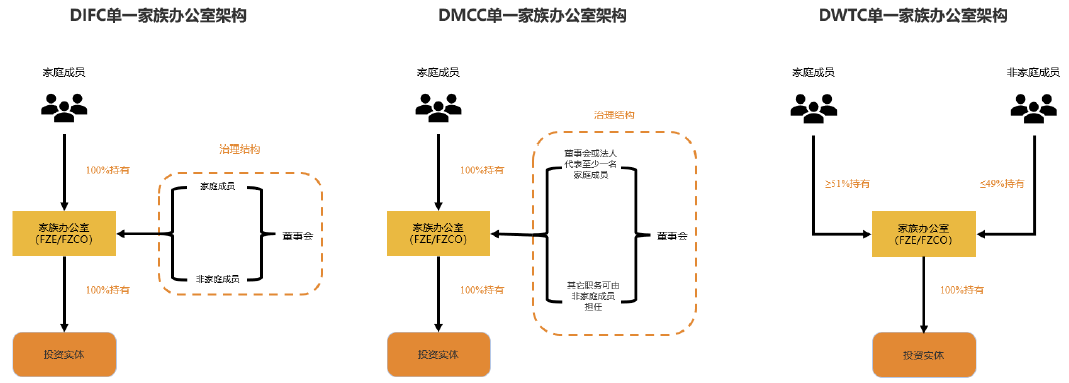

目前在迪拜最火的三个自由区,即迪拜国际金融中心(Dubai International Financial Centre,“DIFC”)、迪拜世界贸易中心(Dubai World Trade Centre, “DWTC”)以及迪拜多种商品交易中心(Dubai Multi-Commodities Centre, “DMCC”),都在积极配合37号联邦法令,推出具有当地特色的单一家族办公室优惠政策,以吸引超高净值家族来该区落户投资。

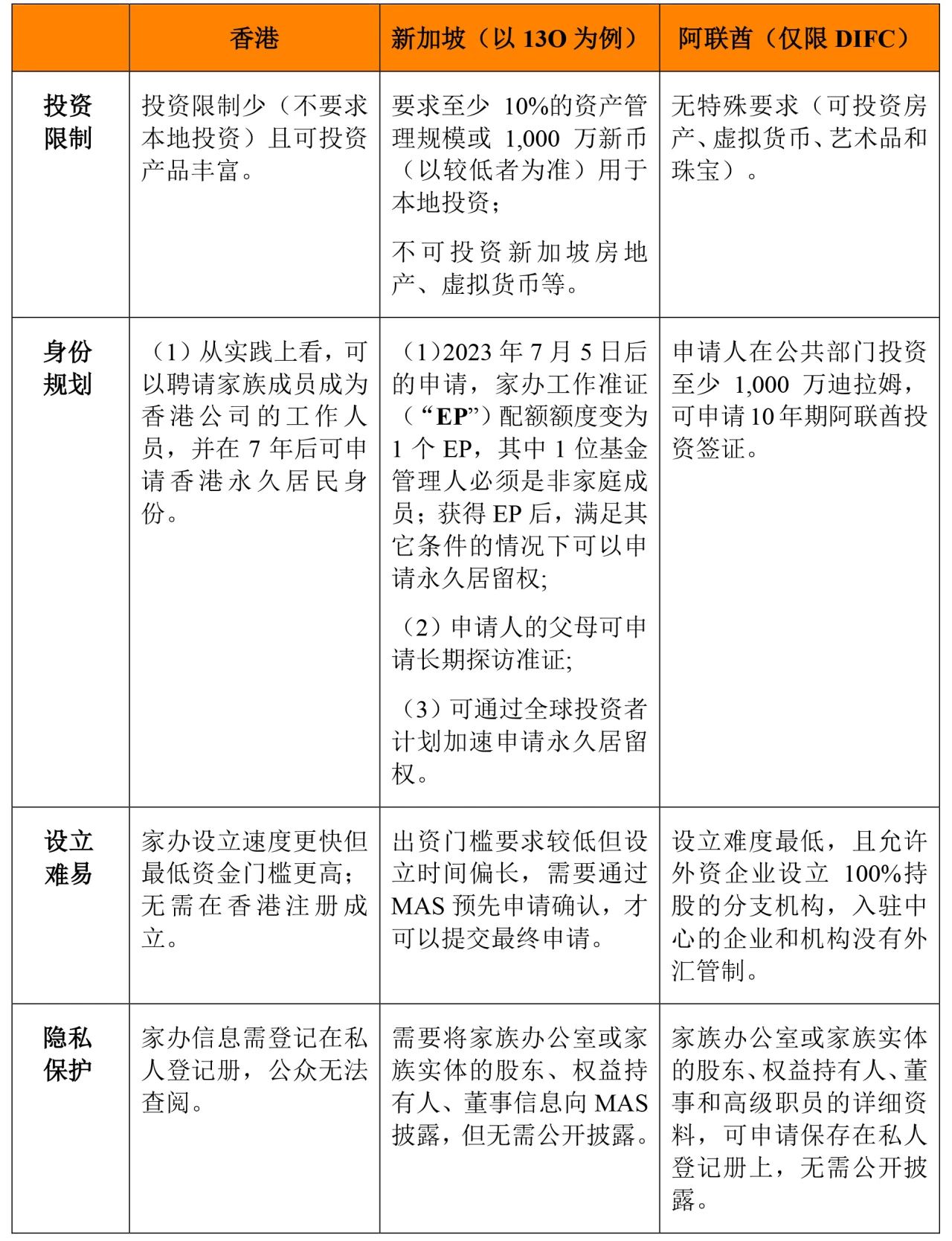

其中最受到热捧的为DIFC:截止2021年,在DIFC就有超过460个实体采用家族办公室架构,占DIFC企业数量近10%。[10]DIFC早在2004年就率先引入了单一家办的有关规定;[11]2023年1月31日,DIFC进一步颁布了规范家族办公室运营的《DIFC家庭安排条例》,[12]对之前的家办制度进行了更新,也对37号联邦法令中的涉及家族办公室、家族企业有关的法律规定制定了更详细的落地实施方案。其中,条例允许阿联酋家族办公室无需在迪拜金融服务管理局注册为“指定的非金融企业或专业”即可运营。[13]这意味着许多之前要求披露的信息(如财富来源、持股情况等)无需披露,进一步增强超高净值人士的隐私保护。此外,2023年3月1日DIFC还正式启动全球首个家族企业和私人财富中心。[14]

随着地缘政治的变化以及阿联酋对单一家办的大力支持,越来越多的超高净值个人将投资目光落向了阿联酋。预计2023年,会有逾4,500位全球百万富翁涌入阿联酋迪拜,阿联酋对超高净值个人预计吸引力排名全球第二。[15]

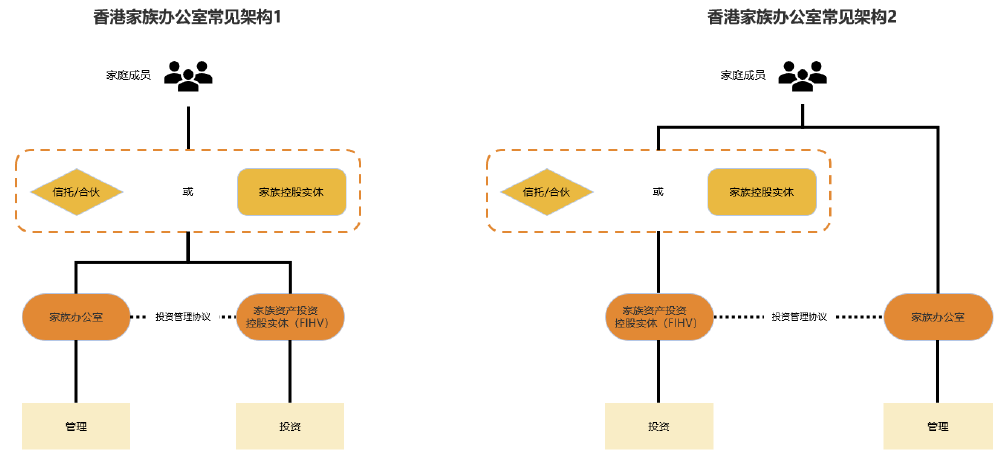

二、主要法域家办的最低设立门槛以及经典架构

1. 香港:2.4亿港币[16]

2. 新加坡:申请13O最低2,000万新币,申请13U最低5,000万新币[17]

3. 阿联酋:5,000万美元[18]

三、主要法域家办的最新税收优惠和突出优势

1. 近期税收优惠的对比

2. 突出优势对比

四、结语

自从新加坡政府通过家族办公室业务引领潮流,香港、阿联酋等金融中心也紧随其后,不断加大优惠力度,吸引全球人才和资本。香港、新加坡和阿联酋作为全球热门的家族办公室设立地,具有各自的优势。

在选择家族办公室设立地时,超高净值个人应充分考虑自身旅居需求、家族财富管理需求以及全球业务布局与发展等因素。但无论最终选择哪个地区,设立家族办公室都需要仔细规划和实施。在决策过程中,建议咨询专业律师、财务/税务顾问、银行家和有关专业人士,全盘考虑、以终为始,确保家办的设立和运营能够满足当地法规和政策要求,并能够最大限度地享受相应的优惠和便利,实现全球财富管理的最终目标。

【注】[1] 参见《2022年税务(修订)(家族投资控权工具的税务宽减)条例》立法会参考资料摘要,https://www.legco.gov.hk/yr2022/chinese/brief/asst3182c_20221207-c.pdf。[2] 参见《有关香港发展家族办公室业务的政策宣言》,https://www.info.gov.hk/gia/general/202303/24/P2023032300716.htm。[3] 参见《2023年税务(修订)(家族投资控权工具的税务宽减)条例》,https://www.elegislation.gov.hk/egazettedownload?EGAZETTE_PDF_ID=31497。[4] 参见Singapore New Single Family Office Tax Incentives,Caproasia, 5 July 2023, https://www.caproasia.com/2023/07/05/singapore-new-single-family-office-tax-incentives-1100-sfos-awarded-tax-incentives-end-2022-5-tax-enhancements-philanthropy-tax-incentive-scheme-starts-in-2024-blended-finance-structures-to-supp/。[5] 参见新加坡《1947所得税法案》,https://sso.agc.gov.sg/act/ita1947?ProvIds=P14-#pr13O-。[6] 参见Singapore: Changes to family office tax incentive regimes,KPMG, 11 May 2022, https://kpmg.com/us/en/home/insights/2022/05/tnf-singapore-changes-to-family-office-tax-incentive-regimes.html。[7] 参见Ravi Menon,Remarks on the MAS Annual Report and MAS Sustainability Report 2022/2023,BIS, 6 July 2023, https://www.bis.org/review/r230706a.htm。[8] 参见《慈善事业税收优惠计划》,https://www.mas.gov.sg/schemes-and-initiatives/philanthropy-tax-incentive-scheme-for-family-offices。[9] 参见《2022年第37号关于家族公司(企业)联邦法令》,https://www.moec.gov.ae/documents/20121/0/family+company+english+version+examined+and+correcetd.pdf/5639a956-fe15-6de2-a04e-c8f8ecb6c2bf?t=1674115232919。[10] 参见Sarmad Khan,Dubai Enacts New Rules For Ultra-Wealthy And Family Businesses Operations,The National, 9 February 2023, https://www.thenationalnews.com/business/2023/02/09/dubai-enacts-new-rules-for-ultra-wealthy-and-family-businesses-operations/。[11] 参见DIFC to Become Hub for Family Offices New regulations encourage Family Offices to the DIFC,17 June 2018, https://www.difc.ae/newsroom/news/difc-become-hub-family-offices-new-regulations-encourage-family-offices-difc/。[12] 参见《DIFC家庭安排条例》,https://www.difc.ae/application/files/9516/8249/3738/Family_Arrangements_Regulations_Updated_April23.pdf。[13] 参见The New DIFC Family Arrangements Regulations, PWC, 06 April 2023, https://www.pwc.com/m1/en/services/tax/me-tax-legal-news/2023/the-new-difc-family-arrangements-regulations.html。[14] 参见,https://www.mediaoffice.ae/en/news/2023/March/01-03/difc-famwealth。[15] 见前注[10]。[16] 见前注[3]。[17] 见前注[7]。[18] 见前注[12]。

(文章来源:中伦视界)