算力网络是数字经济建设的关键基础设施。我们将算力网络定义为云-网-端结合,一体化调度算力资源的基础设施。

随着数字经济的发展,数据快速增长带来算力规模的扩张。算力网络可调度区域间不均衡分布的算力资源,直接通过网络提供算力服务。

可以认为5G网络的建设已经为算力网络奠定了云和网融合的底层技术基础,算力网络建设可为元宇宙及垂直行业应用发展提供更为灵活、低成本的算力服务。

算力网络是元宇宙发展前期的重要基础设施,也是数字经济发展的重要推手。

从协同走向融合,东数西算推动算网发展。算力网络从架构上分为基础设施、编排管理和运营服务层,其中编排管理层向下进行算力管理、控制网络调度,向上提供算网调度能力接口,是算力网络架构中的关键“大脑”。

目前,算力网络建设尚处于从基础设施泛在协同的起步阶段到算网资源融合统一的发展阶段间,三大运营商有序推进算力网络建设。

算力网络是新基建的组成部分,东数西算政策的实施将有助于全国一体化的算力资源调度及基础设施建设,为算力网络建设打好坚实底座。

运营商主导,多方参与共创产业生态。算力网络是由多个数字化基础设施行业所构成的有机整体。

而运营商是算力网络产业链中的牵头参与方,在构建算力网络生态上具有天然优势:

1)运营商依靠网络资源抓住终端连接入口;2)5G网络的高带宽、大连接、低时延的特性是算力网络数据传输的前提条件;3)运营商自身的IDC和云计算布局提供基础设施资源,西部IDC布局有效降低算力成本;

4)运营商海量个人用户和政企用户是推广算力服务的关键用户入口;5)产业链资源丰富,协同多方力量推进算力网络生态建设。

云计算和IDC厂商等同样是算力网络产业链的关键参与者。

赋能元宇宙及垂直行业应用,算力推动社会数字化转型。算力网络自身一体化的服务能力和技术优势,可解决元宇宙和垂直行业应用场景下的算力需求痛点。

随着算力网络向算网融合阶段迈进,算力网络将进一步在工业、能源、交通、建筑等多个行业得到广泛应用,推动我国数字经济产业的蓬勃发展。

但目前而言,关键技术研发不及预期;下游应用发展不及预期。

图表1:框架逻辑——算力网络:数字经济的新型信息基础设施

01 数据成为新生产要素,算力网络应运而生

数据是新时代的生产要素,算力是设备处理数据的速率,数据量的快速扩张带动算力需求显著上升。

随着数字经济的发展,我们正处于一个数据成倍式增长的时代,Statista的数据统计显示,全球数据量在2020年预计为47ZB,预计到2035年将达到2,142 ZB。

2018年诺贝尔经济学奖获得者William D. Nordhaus在《计算过程》一文中对算力定义如下:“算力是设备根据内部状态的改变,每秒可处理的信息数据量”。

算力是衡量设备数据处理能力的正向指标,通常以每秒可执行浮点数运算次数(Flops)作为计量单位。

根据工信部《新型数据中心发展三年行动计划(2021-2023年)》中的预测,到2023年底,全国总算力超过200EFLOPS。

中国信通院预测2025年全球算力规模将达到3,300EFLOPS,2020-2025年算力规模将以超过50%的CAGR增长。

图表2:全球数据量成倍式增长

图表3:全球算力规模,2016-2025E

02 协同调度,降低成本,算力网络助力数字建设

当前互联网进入由Web2.0到Web3.0的过渡期,元宇宙的发展伴随着数字孪生、智慧城市、虚拟人等新型应用的诞生,虚拟世界的发展伴随着对于网络传输和计算的更高要求。

当前算力供需分布呈现出分散化、不均衡的特征,需要算力网络来调度。

随着5G、AI等技术的发展,万物互联成为可能,智能家居、智能汽车、智能工厂等各类终端都可能成为算力的产出设备,接入设备分布呈现出分散化、下沉化的趋势。

此外,我国的算力资源部署呈现不均衡的特征,东部发达地区算力供不应求,西部资源丰富地区的IDC机房则上架率不足。数字经济的发展需要一张能够连接云、边、端的各类设备的网络来进行算力统筹规划。

图表4:从云计算到泛在计算,算网架构的演变

元宇宙时代,VR、AR等新型技术应用与大带宽、低时延网络紧密相关。当我们拨打视频电话和点击网页时,100-200ms的时延响应尚且可以接受,但在3A游戏[1]中,同样程度的延迟就会使玩家感受到卡顿,导致体验感显著下降。

根据Subspace的统计,游戏延迟时间每增加10ms,用户的游戏时长就会减少8%。VR、AR技术应用也进一步扩大了带宽要求,算力网络的应用可以网络为接入,直接调度算力资源,提供云端渲染,实现低时延的高清视频享受。

此外,算力网络可将大规模计算资源部署于西部计算节点,通过直连通道与东部需求匹配,降低对于时延要求较低的业务成本,推动AI、高清视频等需要大量计算的商业应用的推广普及。

图表5:VR和AR对于时延和网速的要求(单一设备)

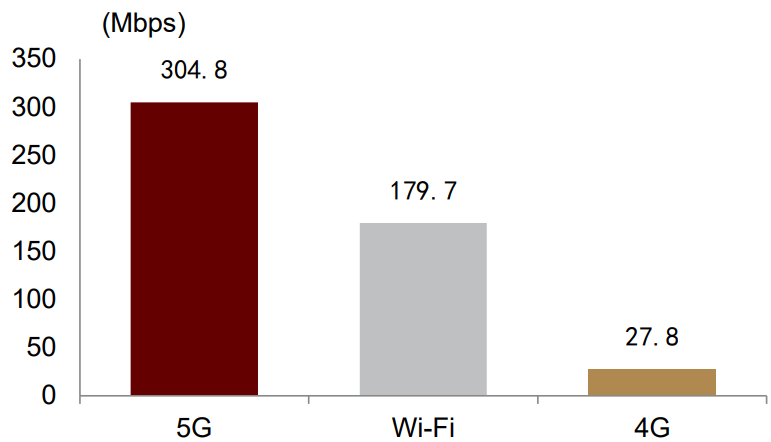

图表6:2022年一季度5G云测平台速率实时数据

算力网络投资带动经济产出,成为数字经济发展的重要推手。

据工信部在2022中国算力大会上的信息披露,近5年来,我国算力核心产业规模平均每年增长30%以上。截至2021年底算力规模位居全球第二。

其中,2020年我国算力产业规模达2万亿元,带动服务器、机房设备等直接经济产出1.7万亿元,并通过算力资源带来生产力的效率提升,间接带动经济产出6.3万亿元。

根据信通院测算,每在算力网络产业投入1元,将平均带动3~4元GDP经济增长。2022年5月,国务院印发的《扎实稳住经济的一揽子措施》中再次提及促进新型基础设施建设及数字经济发展。

算力网络建设将构成数字经济转型发展中的重要一环,算力网络是新基建和数字经济建设的关键底座。

03 乘5G之风,算力网络前置供给

回顾1-5G的发展历史,基础网络设施的建设引领了后续的通信媒介及生产力的变革。

从1G到4G时代,通信技术的演进和数据传输速度的提高改变着人们的生活方式,也促进了企业商业模式的创新。

网络和通信基础设施决定了信息交互的速率,在此基础上直接带动生产效率的提升。

图表7:1G-5G时代的主要变革

从1G-5G的变革历程来看,通信技术的发展总是前置于生产力的变革。

5G技术进一步将无线数据传输速度上限提升至1Gbps以上,这使得智能设备的相互连接成为可能,不仅仅只是手机,各类可穿戴设备、家具、汽车乃至工厂里的各类机器设备,都可成为通信网络中的一环。

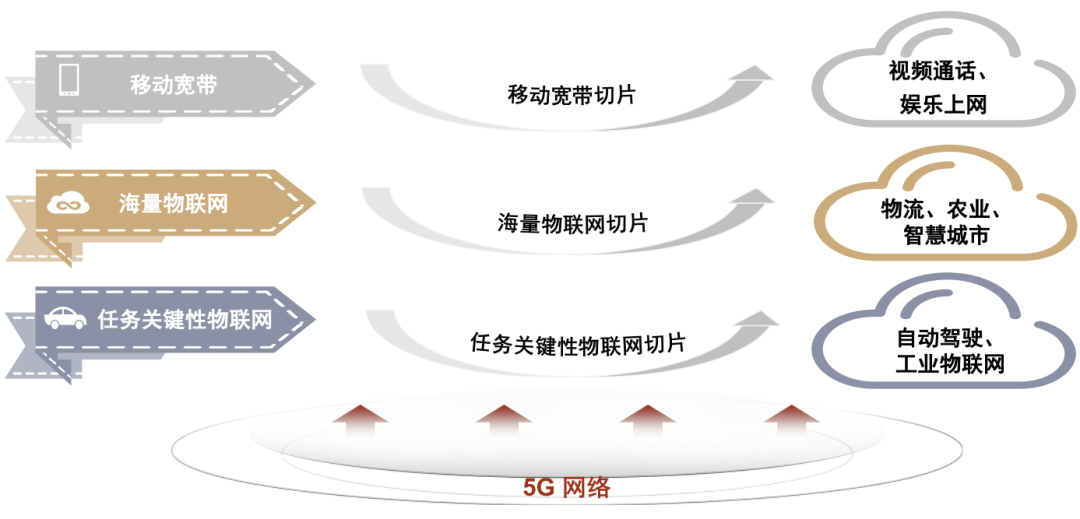

eMBB、uRLLC、mMTC构成了5G的三大应用场景,分别对应增强型移动宽带、低时延高可靠通信以及海量物联网通信。

其中eMBB对应移动手机通信,而uRLLC和mMTC进一步拓展了B端的行业互联网应用场景,如工业互联网、车联网等垂直行业场景,为未来的智能制造提供了数据传输的技术基础。

因此,要实现未来生产关系的实质性变革,需要先完成作为基础的算力网络建设。

5G网络借助虚拟化技术NFV将核心网全面上云,为云网融合奠定架构层面的基础。

NFV技术将标准化的网络功能应用于统一制式的硬件设备上,改变了原先网络设备中软件与硬件的强绑定关系,软硬件解耦后的核心网网络功能可灵活部署于公有云、私有云和混合云上。

这种云原生的架构实现了“云网融合”的第一阶段要求——即云网资源布局可以灵活对接、统一管理。

此外,5G核心网具有服务化架构、控制与承载分离、切片、固定移动融合等多种特征,为算力网络的后续构建奠定了架构的基础。

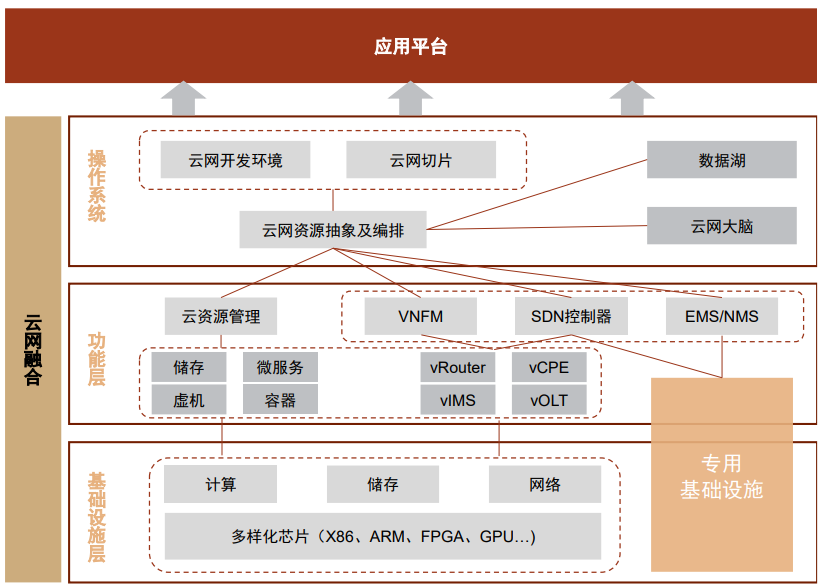

01 算力网络架构及关键技术:从基础设施到算力服务

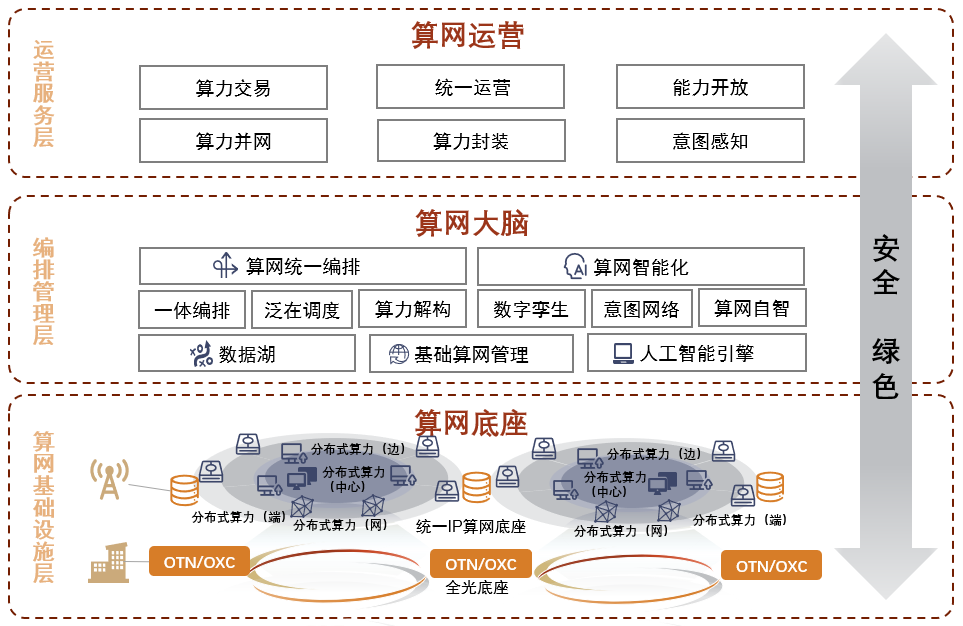

算力网络的架构可分为三层,从下至上依次为基础设施、编排管理和运营服务层。

► 基础设施层是“算”、“网”资源的有机结合。基础设施层由多种分布式算力资源及底层网络构成。

基础设施层的关键技术中,全光网络(OTN)能够提供大带宽高速率的数据传输;SRv6能够提高网络灵活性、实现网络可编程;此外,还包含边缘计算、云原生等技术。

► 编排管理层是整个算力网络的核心管理中枢。编排管理层需要实现的功能主要包括:

1)管理基础设施层的算力资源,进行算力的度量、感知、标识、输出;

2)控制网络调度,实现多维度的算力和网络资源的联结、寻址、调配等服务;

3)为运营服务层提供算网调度能力接口。编排管理层的核心技术中,OpenStack和K8s协助进行算网资源统一管理;

容器技术实现资源灵活调度,此外,深度学习、大数据等技术能够进行编排调度。

► 运营服务层提供产品和服务的一站式供给。

算力运营服务层是算力网络的最上层,实现算网资源的封装、运营等,结合区块链技术打造社会算力资源的交易服务平台。

客户只需关心最终获得的服务,不需要考虑算力部署的位置和状态,实现无感化的智能服务。核心技术包括区块链、算力交易、算力封装等。

除了算力网络主体的三层架构外,还需要有安全技术为全程数据安全保驾护航,绿色节能技术降低整个算力网络运行中的能源消耗。

图表8:算力网络架构

图表9:算力网络关键技术

02 算力网络发展阶段:从算网协同到一体共生

按中国移动在《算力网络》一书中的划分,算力网络的建设可分为起步、发展、跨越三阶段。

► 起步阶段(2021-2022年):算网泛在协同。

这一阶段的核心目标在于优化算力网络基础设施布局,实现云计算与网络资源的对接和协同。

这一阶段,编排管理层和基础设施层的算网设施仍然相互独立,但可通过资源协同,向客户层实现算网一体的产品输出。

► 发展阶段(预计2023-2027年):算网融合统一。

这一阶段,算和网在基础设施层打破彼此独立局面初步融合,在编排管理层实现统一管理、编排、调度、运维,并在服务层继续输出一体化服务。

这一阶段,算和网在逻辑架构方面逐渐趋同,资源管理和服务调度互相融合,输出真正意义的上的“算网产品”。这一阶段是算力网络发展中的关键阶段,决定着最终“一体共生”的成型效果。

► 跨越阶段(预计2028-2030年):算网一体共生。

这是算力网络的最终目标,实现算、网在协议、形态的完全共生,打破技术边界。从用户视角来看,存储、计算与网络走向融合,用户可以直接使用多层次、统一化的算力资源。

图表10:算力网络的发展阶段及各家运营商建设现状

我们认为目前的算力网络建设进度尚处于从起步阶段向发展阶段迈进的过程。

目前,三大运营商的算力网络建设均在有序推进。例如中国电信在数字中国建设峰会上宣布已迈入云网融合3.0,强调要素聚合,在基础设施层实现云网一体的新形态。

中国移动在2022中国算力大会上发布算网服务1.0,并积极助力算力网络相关统一国际标准体系的构建。

03 新基建和东数西算助力算网发展

随着我国数字经济蓬勃发展,社会对数字传输等的需求进一步扩大,算力网络将成为新一代的数字经济建设的基础设施。

2020年4月,国家发改委对“新基建”的含义首次进行阐释,以数据中心、智能计算中心为代表的算力基础设施属于信息基础设施,鼓励地方积极布局,加快建设进度。

图表11:算力网络国家相关政策梳理

针对算力分布不均衡的现状,东数西算促进算网一体资源联动。

2021年5月,国家发改委等四部门引发了《全国一体化大数据中心协同创新体系算力枢纽实施方案》,提出在京津冀、长三角、粤港澳大湾区、成渝、贵州、内蒙古、甘肃、宁夏八个地区布局全国算力网络国家枢纽节点构。

此外,这份《方案》中还提到了“网络一体化”与“算力一体化”要求建设高速数据中心直联网络。

该直联网络用以支撑大规模的算力调度,促进多云之间、云和数据中心之间、云和网络之间的资源联动,这标志着“算力网络”被纳入国家新基建的发展范围。

东数西算政策的实施能有效解决算力资源区域性分布不均衡的问题,通过建设直联通道将东部需求与西部算力资源相匹配,实现算力和数据的协同调度。

东数西算工程是算力网络建设的前期关键环节,可实现全国算力、网络、数据、能源的统筹规划和合理调度,为后续的算网融合及产业服务打好了坚实底座。

04 运营商主导,多方参与共创产业生态

算力网络是由多个数字化基础设施行业所构成的有机整体。运营商是算力网络产业链中的牵头参与方,联合上下游云厂商、IDC厂商等诸多参与者,构筑数字经济的新型底层设施。

图表12:算力网络产业链

05 运营商:牵头构建算力网络生态

我们认为运营商在构建算力网络生态上具有天然优势,主要体现在以下几点:

1)连接方面,运营商网络接入了数量众多且种类丰富的终端设备,例如手机、电脑、穿戴式设备、VR/AR设备、智能家居、物联网终端设备等,运营商依靠网络资源抓住终端连接入口。

2)传输方面,5G网络具有高带宽、大连接、低时延的特性,可作为算力网络数据传输的前提条件。

3)算力资源方面,运营商的IDC可用资源池数量和云计算算力规模在国内领先于其他第三方数据中心厂商,同时西部IDC资源布局完善,可提供大规模算力的同时又可有效为客户降低成本。

4)市场方面,运营商拥有海量的个人用户和政企用户,广泛的客户资源是运营商推广算力服务的入口。

5)生态方面,运营商的产业链资源丰富,可以协同整合通信设备商、终端设备商、云服务厂商、软件服务商等多方产业链参与者的力量,打造算力网络生态。

基于既有的独特优势,三大运营商可从“网络”“算力”“商业服务”“生态”四个维度搭建算力网络。

“网络”——技术改进,优化网络基础

运营商加速5G网络技术升级,优化算力网络基础。算力网络的最终目标是满足千行百业的上云需求,提供差异化且高质量的服务,这就要求其底层网络,即5G网络,能够用一张网灵活适配多样化业务需求。

当前,运营商正加速以5G为代表的新一代信息基础设施建设,据工信部数据,截至2022年6月末,全国共建成5G基站185.4万个,已广泛覆盖国内全部地市、县城城区和90%以上的乡镇镇区;固定宽带由百兆迈向千兆跨越升级,光纤用户占比由2012年的不到10%提升至2022年6月末的95.2%。

如何用一张网满足不同应用场景对于网络性能的多样化要求?最好的解决方案就是5G网络切片。

网络切片能够将原始单张物理网络转化为彼此独立的多层次虚拟逻辑网络,不同逻辑网络对应不同性能及应用场景,相当于将一把普通的刀变为多功能的瑞士军刀。

并且一张子网络还可以再次进一步划分,例如eMBB切片还可以划分为虚拟现实子切片、智能手机子切片等。运营商也由此发展了新的商业模式,可以创造网络切片功能,并将不同性能的虚拟网络出租给从事不同业务的服务商,在使用结束后还可以撤销切片,从而显著提高了资源的利用率和网络的灵活性。

图表13:5G关键技术——网络切片

5G网络分为接入网、承载网、核心网,网络切片功能的实现需要由三部分配合完成。

接入网是神经末梢,起到连接所有类型终端的作用,例如可以采用基站进行无线接入、采用光纤进行有线接入等;

承载网是神经网络,主要采用光纤光缆进行接入网和核心网之间的数据传输和调度;

核心网是大脑,由多种不同功能的网元设备组成,对各种业务进行管理和控制。

在5G时代,5G网络各组成部分进行了关键技术变革,以不断满足创新业务需求。

图表14:5G移动通信网络基础构成

“算力资源”——三大运营商结合基础设施布局算力网络

三大运营商不仅是底层网络的建设者,还是算力资源的重要供给者。

根据前瞻产业研究院数据,2020年电信运营商共占据IDC市场将近50%的市场份额。

运营商IDC资源布局与国家“东数西算”枢纽节点布局高度契合,在一线城市优先抢占稀缺算力资源,在西部地区打造超大型数据中心,领先布局优势叠加东数西算政策带来的西部数据中心上架率提升,运营商有望迎来相对于第三方数据中心更长的红利收割期。

图表15:运营商 IDC 资源布局与东数西算枢纽节点布局高度契合,数据截至2021年底。

► 中国移动:根据公司2021年发布的《中国移动算力网络白皮书》,公司将以算力为中心,网络为根基,目标是打造网、云、数、智、安、边、端、链(ABCDNETS)等多要素融合的算力网络,最终实现“算力泛在、算网共生、智能编排、一体服务”。

在算力资源布局上,根据公司公告数据,公司规划布局了“4+3+X”数据中心,构建了“N+31+X”的云资源池体系,储备了众多面向边缘接入的站点资源。

截至2021年底,中国移动拥有对外可用IDC机架40.7万架,累计投产云服务器大于48万台;2022年中国移动算力网络计划资本开支达480亿元,公司预计2022年新增对外可用机架约4.3万架,新增云服务器超18万台。

图表16:中国电信云网融合目标技术架构

图表17:中国联通算力网络架构

► 中国电信:公司不断深化云网融合战略,其目标是通过实施虚拟化、云化和服务化,形成一体化的融合技术架构,最终实现简洁、敏捷、开放、融合、安全、智能的云网融合新型基础设施的资源供给。

在算力资源布局上,根据公司公告数据,中国电信构建了“2+4+31+X+O”的云和IDC资源一体化布局。

截至2021年底,公司拥有超过700个数据中心,对外提供服务机架规模达到47万架,算力规模达2.1 EFLOPS。

中国电信2022年IDC计划资本开支为65亿元,公司预计新增对外可用机架约4.5万架;云资源计划资本开支为140亿元,预计新增云服务器16万台,算力规模在2022年底同比提升约81%至3.8 EFLOPS。

► 中国联通:公司构建CUBE-Net3.0网络创新体系,以此为目标架构,中国联通设置了“5+4+31+X”新型数据中心,打造“联接+感知+计算+智能”的算网一体化服务。

在算力资源布局上,根据公司公告数据,截至2022年2月份,中国联通现有数据中心880余个,总规模超过30万架,承载服务器超百万,数据中心主要分布在京津冀、长三角、珠三角、鲁豫、川陕渝、蒙贵等区域。

“商业产品”——丰富行业解决方案

由运营商推出的算力服务成为算力网络迈向商业化发展的第一步。目前,中国电信和中国移动均已发布了商业化的算力服务产品。

以电信的产品为例,7月12日,上海电信发布首个运营商的公共算力服务产品,该产品基于中国电信天翼云优势资源,提供通用算力、智能算力、超算算力多种类型服务,支持跨区域的算力网络实时、灵活调度能力,实现算力、网络、存储资源云网融合一体化运营服务。

运营商商业化算力服务产品的推出是算力网络建设中的重要进展,通过直接为客户提供高效、灵活的算力支持,推动行业解决方案创新,实现自身云、网、算等多资源的融合,拓展数字化业务规模。

图表18:上海电信公共算力服务产品介绍

随着算力资源规模扩大、算力服务逐渐丰富,我们认为整合算力资源的交易平台将成为新的算力网络商业模式。

考虑到算力资源同水电相比,结构更为复杂,区块链、AI等技术将成为交易平台的关键技术。

算力交易平台可以汇聚各地分布式的零散算力,促进各区域、各服务商之间的空闲算力流转,实现算力的按需分配和公平定价,同时降低企业使用算力服务的门槛。

“生态”——牵头共建,互惠共赢

运营商因其云网资源优势,成为算力网络产业链上最关键的一环,应积极探索产业链合作机会,牵头打造共赢生态圈。

► 在算力网络底层资源上,搭建一张全社会的算力网络还需要引进各行各业的合作伙伴

如作为基础设施的云厂商、IDC厂商,和提供垂直行业服务的第三方服务商等。

运营商提供云、网资源,以网络连接各方产业链的各个环节,在算力网络中扮演着关键的“调度者”角色,识别下游客户的算力需求,按需实时调度不同位置的算力资源,实现服务的自动化部署、最优路由和负载均衡。

► 在算力网络应用服务上,运营商可以联手行业伙伴,围绕算力网络技术变革、垂直领域解决方案持续深化合作,共同开发产品,共享技术经验,探索更多算力网络在制造、交通、医疗、教育、港口等各行各业的应用创新。

此外,运营商积极推进统一的算力网络相关国际标准体系构建,为未来多平台、多厂商能力共享奠基。

例如中国移动联合产学研各方26家单位,协同攻关,实现了算力路由、算力原生等多个方向的技术突破,并推动ITU/IETF等国际标准体系构建。

运营商推动统一的算力网络标准体系构建有助于建设统一泛用的算力生态,提高企业的影响力。

06 云厂商:拥有云资源和技术优势的重要参与者

云计算厂商是算力网络的重要参与者,借助已有的云计算资源和技术优势,可从基础设施、云网服务、安全管理多个层次参与算力网络建设。

云计算厂商是公有云计算资源和云技术的主要提供方,是算力基础设施的重要供给者。

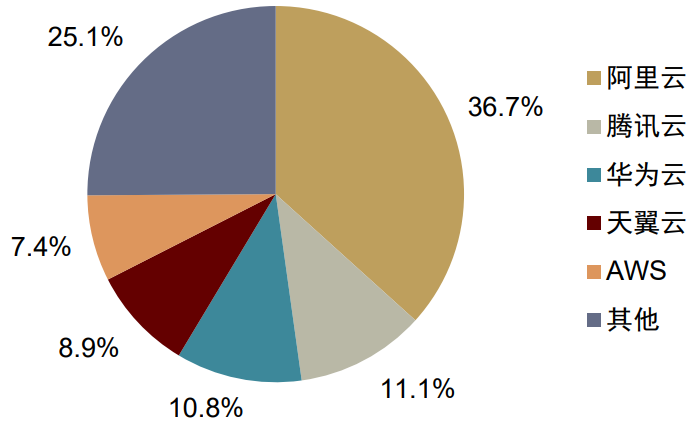

据IDC发布的2021年下半年中国公有云IaaS+PaaS市场数据显示,阿里云、华为云、腾讯云依次占据市场份额前三位,份额合计超60%。

此外,互联网厂商在云计算领域发力较早,将云计算技术优势与算力网络的传输、调度优势相结合,能够为客户提供更为优质的服务体验。

图表19:中国公有云IaaS+PaaS市场份额,2021H2

图表20:腾讯云一体化算力基础设施

与运营商合力推出云网产品,服务企业客户。云厂商可通过向运营商租用带宽,利用SD-WAN、专线等技术为客户提供云专线、云VPN、5G云专线等产品。

以腾讯云的5G云专线为例,与运营商合作,在核心网部分使用腾讯TSAC(边缘接入与加速平台)与运营商核心网的UPF网关对接,直接调度运营商核心网资源,保障云专线业务的可靠性,实现云计算与5G网络技术的高度融合。

未来随着算力网络的发展不断成熟,云厂商可作为底层云计算基础资源和技术的赋能者,参与算力网络体系建设。

07 IDC厂商:东数西算驱动算力布局优化

IDC厂商是算力网络中基础设施层的重要参与者,提供各种分布式算力资源的出租服务。IDC在算力网络建设进程中主要布局东数西算、绿色低碳、算网一体化等发展方向。

IDC厂商的算力资源布局和业绩收入都呈现良好增长态势。

我国IDC厂商持续加大算力资源布局,根据工信部数据,我国数据中心机架规模稳步增长,按照标准机架2.5kW统计,截至到2021年年底,我国在用数据中心机架规模达到520万架,近五年年均复合增长率达33.03%。

在数字经济时代算力的庞大需求驱动下,我国数据中心业绩收入持续快速增长。

根据中国信通院数据,2021年,我国数据中心行业市场收入达到1,500.2亿元,近三年年均复合增长率达到30.69%,我们认为IDC厂商规模的快速增长,印证了市场对于算力资源需求的扩张。

图表21:我国数据中心机架规模

图表22:我国数据中心市场规模

在东数西算一盘棋下,西部地区承接部分东部算力需求。

国内数据中心所承载的需求分层将更加清晰,东部数据中心靠近城市,负责工业互联网、AI推理、边缘计算等要求低时延的业务;而西部算力资源和绿色能源的利用效率将在需求聚集下显著提升,服务于算法分析、视频渲染、超算、存储备份等大算力场景。

东数西算布局充分利用了东西部数据中心的独特优势,和算力网络对IDC优化布局的要求高度吻合。

绿色低碳是IDC发展的必由之路。

东数西算政策对于西部的四个地区(贵州、内蒙、甘肃、宁夏)的PUE(电能利用效率)要求是低于1.2,对于东部的四个地区(京津冀、长三角、粤港澳大湾区、成渝)的PUE要求是低于1.25,而根据 ODCC 数据显示,目前各区域 PUE 水平均高于东数西算要求,还有较大节能空间。

另外,IDC厂商也在积极解决其高能耗难题,通过液冷、AI能效管理等技术优化能耗,提高效益。

政策支持、技术创新两个层面将有效推动数据中心向绿色化、节能化演进,助力算力网络的绿色建设。

图表23:全国各区域数据中心平均PUE及东数西算要求,2021

算网一体化。算力网络早期主要聚焦于算网协同,最终会向算网一体化阶段演进。

未来算力网络能够协同调度数据中心的计算、存储、传送多维度资源,为上层应用提供高效、灵活、专业的服务,实现计算资源利用率最优、网络效率最优、用户体验最优。

01 元宇宙

算力网络将作为重要基础设施为元宇宙赋能。

进入元宇宙时代,VR、AR的普及将使得高清视频的传输将成为广泛需求,虚拟人、实时渲染等技术的广泛应用也会进一步提高对于GPU等异构算力的计算需求。

元宇宙的高清VR、AR视频具有大数据、高速率的典型特征,在元宇宙视频应用场景下,算力网络可以实现以下功能:

1)调度异构化算力资源满足云端实时渲染,降低C端硬件设备需求;2)大带宽网络接入为多用户流畅体验提供保障;3)利用边缘节点完成分发和部分渲染需求,降低操作时延,提高用户体验。

目前,算力网络已在视频直播、高清视频等领域得到应用,我们认为相关能力可继续在元宇宙场景下得到进一步推广。

图表24:算力网络在视频直播领域的应用示意图

02 智能驾驶

算力网络的低时延、高带宽和云边协同能力为智能驾驶的实时数据计算提供了关键技术支持。

在车联时代,智慧驾驶作为高带宽、低时延、高可靠场景中最典型的应用之一,正在推动传统汽车市场的变革。

自动驾驶催生了巨大的数据传输需求,根据Google的测试,车辆每秒产生的数据量可达到1GB。

出于驾驶安全的考虑,自动驾驶对数据传输的稳定性和时延提出严格要求,算力网络超低时延、高带宽和云边协同的能力为车辆转向、加速和制动等实时控制信号提供关键保障。

在智能驾驶中,算力网络可为汽车本身和道路基础设施提供高带宽和低时延的网络,以及具有边缘计算能力的算力服务,将车辆行驶产生的数据在临近的边缘节点进行初步处理后上传至云端再返回,并与智慧城市的灯杆、红绿灯等交通系统数据进行联系,在云端分析后为车辆提供驾驶信息。

图表25:云、边、端协同的车联网场景

03 无线医疗

算力网络有望持续赋能无线医疗场景升级延伸。

基于5G、人工智能和云计算等关键技术,无线医疗能够充分利用有限的医疗人力和设备,打破医疗资源不足、各地区发展不均的瓶颈,在疾病诊断、医疗监护和手术治疗等方面提供信息化、移动化和远程化医疗服务。

在无线医疗应用场景下,各任务对于数据传输和连接速率均提出较高要求。

如基于AI和触觉反馈的远程超声理论上需要30Mbps的数据速率和10ms的最大延时,算力网络可以承载低延时和高带宽的需求:

► 1)对于远程手术,在视频及图像传输方面,低时延算力网络能够保证画面传输质量,满足精密操作所需的实时高清传输需求;在手术指令方面,低时延算力网络提高了一端指令下达的精确性以及另一端指令响应的及时性;

► 2)对于远程诊断,算力网络的支持可以解决诊疗过程中视频网络受限于带宽、网络延迟的问题,完成医院间远程辅助诊断检查操作、远程会诊等信息资源的整合,实现远程操作和实时诊疗指导;

► 3)对于急救资源统筹,算力网络可以及时处理繁杂的急救信息并实时规划、合理分配急救资源,支持急救车辆及人员的实时远程调度、急救患者信息及状态的及时更新等,为抢救生命争取宝贵时间。

图表26:无线医疗网络逻辑架构

风险提示

关键技术研发不及预期。

目前算力网络建设处于发展初期,有关算力编排、调度,算力感知网络等技术尚处于前期研发阶段,需要相关公司投入较多资源。

算力网络要实现对现有算力资源跨地域、跨云边端、跨算力类型实现统一调度,并进行负载优化等,在技术研发上尚存在不确定性,关键技术研发不及预期将影响算力网络建设的整体进度。

下游应用发展不及预期。

目前元宇宙商业化应用落地较少,大规模算力需求有限,考虑到下游行业应用发展需要芯片、AI、软硬件等全方位的发展支持,下游应用发展或将导致当前算力网络的商业化发展不及预期。